维家动态

为银行、学校等机构提供关于婚姻、继承、 财富传承和家族企业顾问等主题的法商讲座。

商业性住房贷款转住房公积金贷款业务介绍

来源:互联网 作者:未知 浏览: 时间:2019-10-25

一、简介

1、概念

商业性住房贷款是指居民为购买商品房而向商业银行申请借款,商业银行出借其信贷资金并由居民为商业银行在商品房上设立抵押权的一种贷款;住房公积金贷款则指各地住房公积金管理中心,运用申请公积金贷款的职工所缴纳的住房公积金,委托商业银行向购买、建造、翻建、大修自住住房的住房公积金缴存人和在职期间缴存住房公积金的离退休职工发放的房屋抵押贷款。

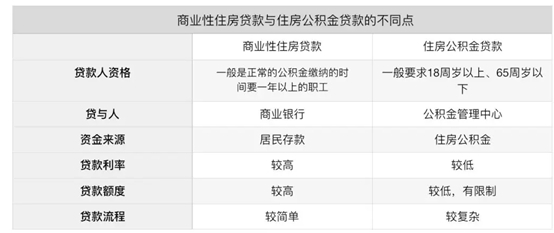

2、商业性住房贷款与住房公积金贷款的异同

相同点:商业性住房贷款和住房公积金年贷款在贷款人资格和性质上具有相同点,均要求贷款人为中国居民,收入稳定,具备良好的信用(前者关注贷款人的银行流水,后者关注贷款人缴纳住房公积金的情况),二者均为购房贷款。

不同点如图一所示:

二、两种贷款的利率对比

央行2015年10月24日调整的贷款基准利率(图二):

(注:不同银行可以根据银行自身情况及申请贷款人的个人征信情况做适当的调整;不同地区的公积金管理中心可以根据职工缴纳公积金和地区特点作适当调整)

三、商转公的申请条件和流程(以深圳为例)

从第二部分可以了解到,住房公积金贷款的贷款利率低于商业性住房贷款贷款,许多不满足住房公积金贷款条件的居民在购买商品房时选择银行商业贷款,后来满足条件的,可以选择商转公的模式,来降低自己的贷款利息。

1、就深圳而言,办理商转公业务,申请人应当具备下列条件:

(1)在本市缴存住房公积金的职工,申请商转公业务,有配偶的,配偶应为共同申请人;父母在本市缴存住房公积金的,可以成为共同申请人(注:除配偶,父母,子女外,购买的住房有其他权利人的,不得申请);

(2)办理用于购买本市商业性住房的商业按揭贷款(不含组合贷款),且贷款尚未结清;

(3)未发生公积金贷款或者还清公积金贷款(包括共同申请人);

(4)提前清偿申请已获商业银行批准(包括部分提前清偿和全部提前清偿);

(5)系住房的权利人;

(6)申请当月之前已经足额缴纳住房公积金满六个月,且当前处于正常缴纳状态;

(7)有还本付息能力,申请当月以前六个月无出现贷款逾期记录,且符合中心规定的信用状况标准;

(8)同意按规定提供担保;

(9)符合房地产市场管理政策。

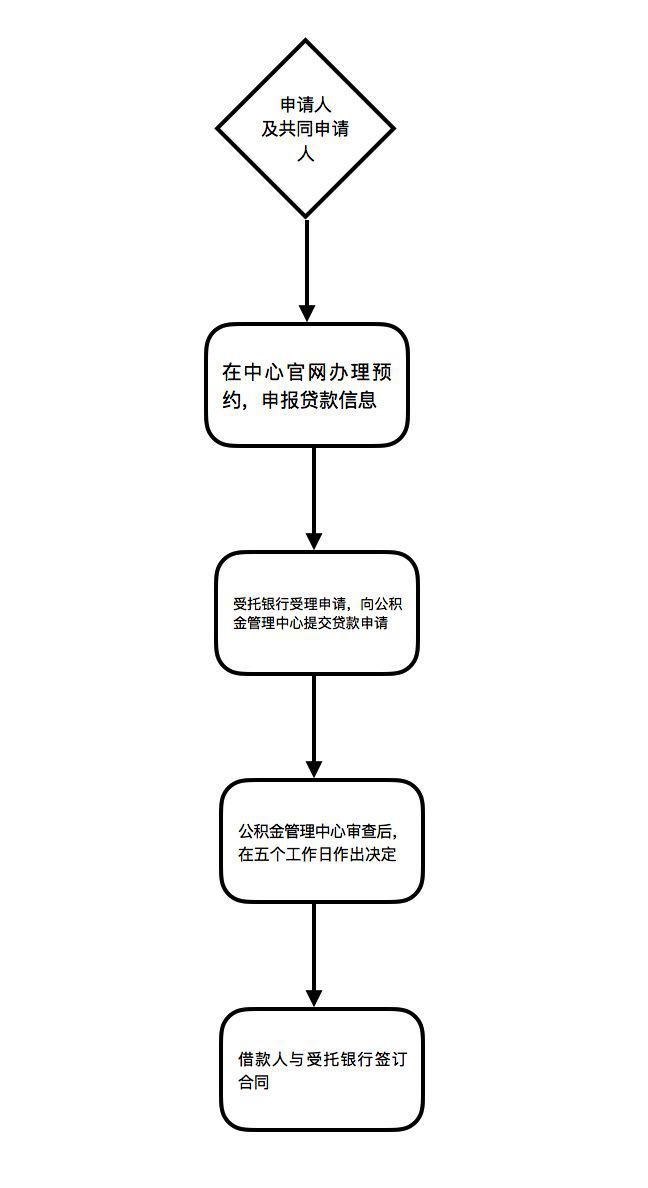

2.商业性住房贷款转住房公积金贷款的的流程

深圳公积金管理中心官网上关于商业性住房转住房公积金贷款的可选方式有三种:(1)自行结清原商业性住房按揭贷款,再以原所购住房抵押(2)以本人其他商品住房或第三人商品住房抵押(3)选择以原购住房办理第二顺位抵押。

这三种方式的共同程序如图三所示:

图三

三种方式的不同程序在于借款人与受托银行签订合同后,在受托银行放款前是否需要现行结清原商业贷款赎楼。选择第一种方式转换公积金贷款的,需要先结清原商业贷款,消灭原房产上的抵押权,并为公积金管理中心办理抵押权登记,其后受托银行才能开始放款;选择后二种方式的,则不必先结清贷款,但必须在贷款发放前为公积金管理中心办理抵押权登记。

四、公积金贷款的申请额度查询

图四

在公积金管理中心官网上,通过输入相关的数据,可以查询到自己可贷的额度(如图四)。以深圳为例,深圳的公积金缴存基数在2130元-25044元(2018年7月1日调整),这个基数直接影响贷款的额度。如果三年内没有提取过公积金,在申请贷款额度上可以增加10%,贷款额度的计算方式非常复杂,可以直接通过官方提供的工具进行查询,不必强制耗费心力。

免责声明:本网部分文章和信息来源于国际互联网,本网转载出于传递更多信息和学习之目的。如转载稿涉及版权等问题,请立即联系网站所有人,我们会予以更改或删除相关文章,保证您的权利。

返回列表

返回列表

粤公网安备 44030502003277号

粤公网安备 44030502003277号